La Zona Especial Canaria (Z.E.C.) y la Reserva para Inversiones en Canarias (R.I.C.) son dos herramientas atractivas que conviene conocer si tenemos interés en realizar inversiones o emprender una actividad productiva en Canarias que están fomentando y aumentando el interés de los inversores en la región.

La Z.E.C. está regulada por la Ley 19/94 de 6 de julio de 1994 y consiste en una zona de baja tributación dentro del marco del Régimen Económico y Fiscal (R.E.F.) de Canarias, destinado a la promoción del desarrollo económico y social del Archipiélago y a la ampliación de los elementos productivos mediante el permiso a formar parte a todas aquellas entidades y sucursales que pretendan desarrollar una actividad industrial, comercial o de servicios, y estén incluidas en el listado de actividades permitidas.

El factor diferencial de la Z.E.C. así como su mayor ventaja fiscal es que las Entidades Z.E.C. están sujetas a un tipo impositivo muy reducido del Impuesto de Sociedades, pues solamente tributan al 4% (en lugar del habitual 25%), si se cumplen los siguientes requisitos:

- Ser una entidad o sucursal de nueva creación con domicilio y sede de dirección efectiva en el ámbito geográfico de la Z.E.C.

- Residir en Canarias, al menos, uno de los administradores.

- Realizar una inversión mínima de 100.000 € (para las islas de Tenerife y Gran Canaria) o de 50.000 € (en el caso de La Gomera, El Hierro, La Palma, Fuerteventura o Lanzarote) en activos fijos afectos a la actividad, dentro de los 2 primeros años desde el momento de su inscripción.

- Creación de al menos, 5 o 3 puestos de trabajo según se trate de las islas capitalinas o no, dentro de los 6 meses siguientes al momento de la inscripción y mantener este promedio durante los años que esté adscrita a la Z.E.C.

- Que el objeto social de la empresa esté dentro de las actividades permitidas en el marco de la Z.E.C.

- Se puede sustituir el requisito de inversión mínima (de 100.000 € para las islas capitalinas o de 50.000 € para el resto de isla) por la contratación de más empleados

Se pueden beneficiar las entidades que tengan la condición de pequeña y mediana empresa (PYME) innovadora o su actividad esté dirigida a su obtención, así como las empresas de sectores prioritarios para el desarrollo de Canarias como el audiovisual, los videojuegos, el tecnológico y científico…etc y también todas aquellas sociedades de “actividades intensivas en recursos humanos” que aumenten su contratación por encima del requisito mínimo exigido (5 y 3 empleados dependiendo de la isla). Para este supuesto la inversión mínima se irá reduciendo en función del número de empleados que se contraten de forma proporcional.

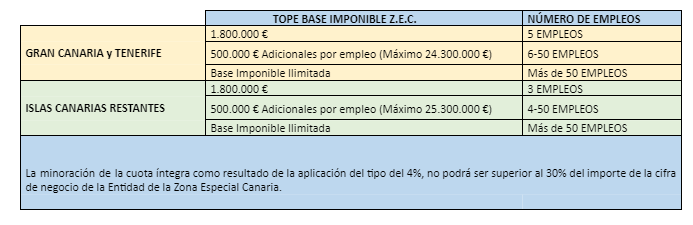

Existen una serie de límites sobre dicha base imponible en función de la creación de empleo:

Por lo que respecta al Impuesto de la Renta de No Residentes (IRNR), los dividendos distribuidos por sociedades filiales de Entidades ZEC a sus sociedades matrices residentes en otro país, y también los intereses y otros rendimientos obtenidos por la cesión a terceros de capitales propios y las ganancias patrimoniales derivadas de bienes muebles obtenidas sin mediación de establecimiento permanente, quedarán exentos de retención y se aplicará a las rentas obtenidas por residentes en cualquier estado cuando tales rentas sean satisfechas por una Entidad Z.E.C. y procedan de operaciones realizadas material y efectivamente en el ámbito geográfico de la Z.E.C.

Debemos aclarar que dicha exención no será de aplicación cuando las rentas sean obtenidas a través de países o territorios con los que no exista un efectivo intercambio de información tributaria ni cuando la sociedad matriz tenga su residencia fiscal en uno de esos países o territorios.

En cuanto al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, estarán exentos en los casos que se produzca una adquisición de bienes y derechos destinados al desarrollo de la actividad de la Entidad Z.E.C. en el ámbito geográfico de la Z.E.C., así como en las operaciones societarias realizadas por las Entidades Z.E.C. (exceptuando su disolución).

En cuanto al Impuesto General Indirecto Canario (I.G.I.C.), estarán exentas de tributación en el pago de este impuesto las entregas de bienes y prestaciones de servicios realizadas por las Entidades Z.E.C. entre sí, como también las importaciones de bienes realizadas por las mismas; en cuanto a la compatibilidad con otros incentivos fiscales del Régimen Económico y Fiscal de Canarias (R.E.F.), las ventajas de la Z.E.C. se pueden complementar con la Reserva para Inversiones, la Deducción por Inversiones y con las Zonas Francas.

Por lo que respecta a la Reserva para Inversiones en Canarias (R.I.C.), se trata de otro beneficio fiscal, regulado en el artículo 27 de la Ley 19/1994, que persigue fomentar la inversión empresarial productiva, la creación de infraestructuras públicas en el Archipiélago Canario y la creación de empleo a través de una reducción de la base imponible del Impuesto de Sociedades (en el caso del I.R.P.F. una deducción en cuota) sobre los beneficios generados en sus establecimientos en las Islas Canarias que se asignen a la constitución de una reserva para inversiones y aplicable hasta el 90% de los beneficios no distribuidos generados en un año fiscal cuyas reservas deberán materializarse en un período máximo de tres años.

En caso de que no se materialice en inversión, la reserva deberá emplearse para la creación de puestos de trabajo no ligados directamente a inversión, la adquisición de activos fijos que no pueden considerarse inversión inicial, o suscripción de títulos de participación de capital o adquisición de deuda pública.

Podrán beneficiarse de la R.I.C. los siguientes contribuyentes:

- Los contribuyentes del Impuesto sobre Sociedades que tengan su domicilio fiscal en Canarias.

- Los contribuyentes del Impuesto sobre Sociedades que, sin tener su domicilio fiscal en Canarias, operen en Canarias mediante establecimiento permanente.

- Las entidades no residentes en territorio español, cuando operen en Canarias mediante establecimiento permanente, por las rentas obtenidas a través del mismo.

- Las entidades que tengan por actividad principal la prestación de servicios financieros o la prestación de servicios a entidades que pertenezcan al mismo grupo de sociedades en el sentido del artículo 18.2 de la LIS, cuando materialicen la dotación en alguna de las inversiones iniciales detalladas en la Ley.

Las cantidades destinadas a la R.I.C. deben materializarse en:

- Inversiones iniciales:

- La adquisición de elementos patrimoniales nuevos del inmovilizado material o intangible.

- La creación de puestos de trabajo.

- La suscripción de acciones o participaciones.

Inversiones para la continuación de la actividad siguiente:

- Elementos patrimoniales del inmovilizado.

- Protección del medioambiente.

- Investigación y desarrollo.

- Zona Especial Canaria.

- Creación de puestos de trabajo.

- Deuda pública.

- Títulos de organismos públicos.

- Construcción o explotación de infraestructuras

Durante nuestro reciente evento dedicado a estos temas, nuestra Socia Senior, Paola Vitali hizo hincapié en la importancia estratégica de estos incentivos fiscales para las empresas italianas que deseen expandirse en un mercado dinámico con importantes oportunidades. Paola destacó cómo la Z.E.C. es un pilar esencial del Régimen Económico y Fiscal (R.E.F.) de Canarias, y resaltó los puntos clave para las empresas que deseen beneficiarse de este régimen fiscal favorable.

Paola Vitali también hizo hincapié en la adaptabilidad de la Z.E.C. para sectores intensivos en recursos humanos, como el audiovisual, los videojuegos, la tecnología y la ciencia, lo que representa una oportunidad única para las PYME innovadoras. Mencionando que «estos instrumentos representan una ventana de oportunidad única» para las empresas que deseen reducir la carga fiscal y, al mismo tiempo, contribuir al desarrollo económico y social de las Islas Canarias. Con una planificación adecuada, las empresas no sólo pueden beneficiarse de ventajas fiscales inmediatas, sino también posicionarse estratégicamente en un entorno favorable a la innovación y el crecimiento sostenible.

Giambrone & Partners trabaja en sinergia con diferentes instituciones en Gran Canaria, ofreciendo un apoyo integral para identificar la mejor estrategia para llevar a cabo la internacionalización de una empresa extranjera. Para más información, póngase en contacto con nosotros en info@giambronelaw.com.

Información vigente a fecha 03.12.2024